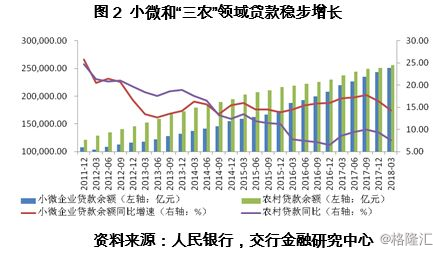

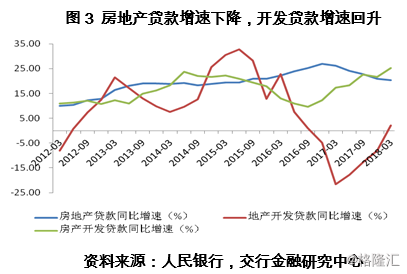

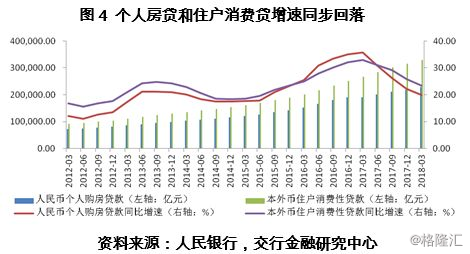

作者:連平 /許文兵/趙亞蕊 2018年一季度,受宏觀經濟整體平穩、經濟結構繼續改善、金融去杠桿持續推進和監管加強等因素影響,表外融資表內化的趨勢進一步明顯,信貸支持實體經濟力度繼續增強;“三農”、小微等薄弱領域扶持力度增加,普惠金融不斷加碼;房地產貸款增速總體下降,居民融資結構出現明顯變化。 總體來看,信貸投放結構有明顯改善,“脫實向虛”基本得到遏制。未來一段時間內,作為普惠金融的重要內容和重大民生工程,小微、“三農”以及保障房等領域仍將是信貸支持重點。同時,消費已經成為促進經濟增長,推動經濟轉型的重要動力,隨著新技術引領下消費金融適用場景的增加,消費信貸也將成為金融機構信貸投入的重點領域。 2018年一季度,金融機構人民幣各項貸款余額125萬億,同比增長12.8%,增速比年初高0.1個百分點;一季度增加貸款4.9萬億,同比多增6339億元。從已公布的數據來看,受宏觀經濟整體平穩、經濟結構繼續改善、金融去杠桿持續推進和監管加強等因素影響,信貸投放結構有明顯改善。表外融資表內化的趨勢進一步明顯,信貸支持實體經濟力度繼續增強;“三農”、小微等薄弱領域扶持力度增加,普惠金融不斷加碼;房地產貸款增速總體下降,居民融資結構出現明顯變化。 一是“脫實向虛”基本遏制,信貸支持實體經濟力度繼續增強。一季度,實體經濟融資需求走強,企業用于生產經營的中長期貸款和滿足流動性的短期貸款的需求均有所增強。其中:本外幣非金融企業及機關團體中長期貸款余額為48.2萬億,同比增長14%;本外幣非金融企業及機關團體短期貸款及票據融資余額33.6萬億,同比增長2%,較年初增加2.02個百分點。在強監管背景下,銀行業金融機構的表外業務得到進一步規范,大量表外業務到期不再續作,表外業務將逐步收縮,表內貸款增長將出現提速。而隨著“脫虛向實”政策的效力進一步發揮,未來企業融資增速有望出現持續回升。  二是普惠金融持續發力,“三農”、小微等薄弱領域扶持力度加大。我國一直高度重視普惠金融的發展,近年來制定出臺了一系列的戰略規劃和政策措施,推動普惠金融發展邁入新階段。2018年初,銀監會專門下發文件推動銀行業小微企業以及“三農”和扶貧金融服務高質量發展。 從數據來看,小微和“三農”等薄弱領域融資情況繼續改善,雖然同比增速略有下降,但仍明顯高于貸款平均增長水平,保持穩步增加態勢。一季度末,人民幣小微企業貸款余額25.1萬億,同比增長14.3%,比同期各項貸款和企業貸款增速分別高1.5個和2.4個百分點。支持小微企業的信貸資源在總量增加的同時,信貸投放的精準性也有所增強。單戶授信小于500 萬的小微企業貸款、小微企業主及個體工商戶經營性貸款增加2415億元,同比多增1469億元。 在有效增加支農信貸投放、培育和完善農村金融服務體系、構建支農長效機制和改善基礎金融服務等多項政策舉措推動下,涉農貸款穩中有升,季末本外幣農村貸款余額25.6萬億,同比增長7.6%。未來一段時間,金融機構將進一步加大普惠金融服務力度、提升服務質量、提高服務的針對性,在保持小微和“三農”貸款持續增長的同時,有效控制融資成本上升的趨勢。  三是房地產貸款增速總體下降,開發貸款增速回升。受個人住房貸款增長放緩的影響,房地產貸款增速繼續回落。一季度末,人民幣房地產貸款同比增長20.3%,增速比年初低0.6個百分點。而在租賃房和保障房建設整體提速的背景下,開發貸款出現較快增長,房產開發和地產開發貸款同比分別增長25.3%和2.2%,增速分別較上個季度提高3.6個和10.2百分點。 新的三年棚改攻堅計劃啟動后,保障性安居工程建設成為資金投入的重點,一季度保障性住房開發貸款余額3.8萬億元,同比增長37.9%,增量占同期房產開發貸款的64.7%。未來房地產行業去杠桿將持續推進,除國家重點支持領域外的房地產貸款增長將繼續受到遏制。  四是控制居民杠桿,居民融資結構出現明顯變化。受利率提升、融資趨緊等因素影響,居民部門房地產融資需求已經受到約束,其他消費貸款和經營性貸款則繼續保持較快增長。一季度,人民幣個人住房貸款同比增長20%,增速已較去年同期的35%有了明顯回落。考慮到部分2017年完成審批的個人住房貸款在一季度放貸的情況,個人住房貸款實際增速可能更低,且未來仍有進一步下行的空間。雖然住房貸款增速放緩,但在其他消費貸款強勁增長的推動下,個人消費貸款增速仍達到23.4%的較高水平。 同時,得益于支持小微企業發展的相關政策,個人經營性貸款同比增速也創出近年來的新高,達到9.4%,成為居民部門貸款增長的另一個亮點。隨著國內居民消費轉型升級潛力的釋放以及個人創業環境的不斷改善,未來個人消費貸款和經營性貸款將繼續穩步增長,并推動居民部門信貸結構的調整優化。  在一季度社會融資規模同比負增長、表內信貸需求增強的背景下,人民銀行下調銀行金融機構人民幣存款準備金率1個百分點。通過適度合理增加銀行體系的可用資金,在保持銀行體系流動性穩定的同時,有利于優化流動性結構,增強銀行信貸能力,以更好服務實體經濟。 降準釋放的資金在償還銀行所借央行的9000億中期借貸便利之后,同步釋放的4000億元增量將主要用于小微企業貸款投放。這一舉措有助于降低小微企業融資成本。未來降準帶來的銀行可用資金增長的效應會持續顯現。在去杠桿、防風險的政策主基調下,預計未來會繼續出臺類似定向、結構性的政策舉措,以進一步增強銀行支持實體經濟的信貸能力,促進信貸結構繼續優化。 來源:首席經濟學家論壇 鄭重聲明:此文內容為本網站轉載企業宣傳資訊,目的在于傳播更多信息,與本站立場無關。僅供讀者參考,并請自行核實相關內容。

|