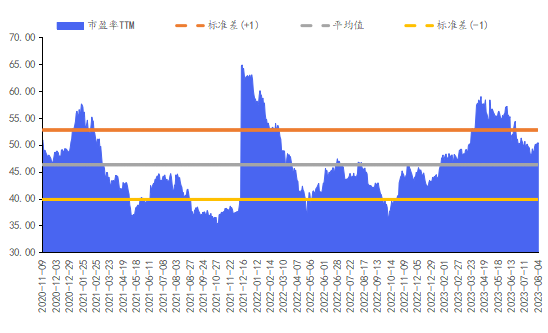

數字經濟指數歷史估值  來源:Wind,截至2023年8月4日 上周主要指數延續上漲態勢。具體來看,滬深300指數上漲0.7%,上證指數上漲0.37%,深證成指上漲1.24%,創業板指上漲1.97%。行業方面,31個申萬一級行業中,上周19個行業上漲,僅12個行業下跌。上漲板塊主要集中在計算機、非銀金融、傳媒、通信、房地產等,下跌板塊主要集中在紡織服飾、美容護理、煤炭、醫藥生物等。數字經濟相關行業中,計算機領漲(+4.09%),傳媒漲幅第二(+3.51%),通信漲幅第三(+3.34%),電子漲幅第四(+1.57%)。 上周政策面利好消息持續頻發:國家發改委、財政部、央行、國家稅務總局于8月4日聯合召開新聞發布會,明確強調“打好宏觀政策組合拳,推動經濟高質量發展”的發展方向;央行召開金融支持民營企業發展座談會,引導金融資源更多流向民營經濟;房地產行業大消息不斷,多地取消住房限售,引導個人住房貸款利率和首付比例下行,穩定居民消費預期。上周A股震蕩走強,券商、地產等板塊持續向好,華安基金指數與量化投資部堅定看好數字經濟相關行業的后續發展。 具體行業分析如下: 1、電子: 上周電子行業跑贏大盤,滬深300指數上漲0.7%,申萬電子指數上漲1.57%,行業整體跑贏滬深300指數0.87個百分點,漲跌幅在申萬一級行業中排第9位,PE(TTM)為44.91倍。子板塊上周漲跌:消費電子3.38%、元件2.10%、半導體0.93%、光學光電子0.74%、電子化學品Ⅱ0.45%、其他電子Ⅱ-0.09%。上周AMD發布2023年第2財季季報,收入和凈利潤同比均有下降。AMD也表示,中國通用計算市場今年可能面臨著較大壓力,但是AI加速市場潛力依然巨大。華安基金指數與量化投資部認為,未來算力市場上,尤其是數據中心和嵌入式領域,將呈現恢復態勢。 2、通信: 上周通信行業上漲3.34%,跑贏滬深300指數0.71個百分點,漲跌幅在申萬一級行業中排第4位,PE(TTM)34.2倍。子板塊上周漲跌:通信設備3.82%、通信服務2.43%。近日,工業和信息化部、國家標準化管理委員會聯合修訂印發《國家車聯網產業標準體系建設指南》,新版標準旨在適應我國智能網聯汽車發展的新趨勢、新特征和新需求,加快構建新型智能網聯汽車標準體系。華安基金指數與量化投資部認為,該標準將推動汽車智能化加速發展,通信行業有望受益于汽車智能化需求提升,持續看好通信行業投資機會。 3、計算機: 上周計算機行業上漲4.09%,跑贏滬深300指數1.46個百分點,在申萬一級行業中排名第1位,PE(TTM)69.31倍。子板塊上周漲跌:計算機設備4.50%、IT服務Ⅱ4.17%、軟件開發3.77%。年初至今,AI、數字經濟、數據要素等新范式變革開啟,帶動計算機板塊配置規模提升。華安基金指數與量化投資部認為,由于大模型技術商業化落地需要一定時間,技術的革新與政策刺激對行業的推動作用難以在短期財報中體現,導致計算機板塊呈現多線輪動的市場風格。后續AI在算力端、應用端業績逐步落地,將推動板塊邁向新的臺階。 4、傳媒: 上周傳媒行業上漲3.51%,跑贏滬深300指數0.88個百分點,在申萬一級行業中排第3位,PE(TTM)45.68倍。子板塊上周漲跌:游戲Ⅱ4.69%、影視院線2.11%、數字媒體5.47%、廣告營銷3.45%、電視廣播Ⅱ1.01%、出版1.83%。2023H1實現票房(含服務費)262.9億元,同比增長52.9%,主要驅動因素為人次增長。2023年暑期檔前半程表現強勁,爆款頻出,后半程優質內容持續接檔;展望國慶檔及全年,多部重磅影片待映,全年票房有望同比大幅提升。此外,7月底第二十屆中國國際數碼互動娛樂展覽會(ChinaJoy)在滬舉辦,提振游戲行業回暖。多重利好因素下,上周傳媒板塊企穩向好。 數字經濟指數簡介: 數字經濟ETF簡介:數字經濟ETF(代碼:159658)跟蹤中證數字經濟主題指數(簡稱:數字經濟,代碼:931582)從滬深市場中選取涉及數字經濟基礎設施和數字化程度較高的應用領域上市公司證券作為指數樣本,以反映滬深市場數字經濟主題上市公司證券的整體表現。 數據來源:WIND資訊。風險提示:本報告所載信息或所表達的意見僅為提供參考之目的,并不構成對買入或賣出此報告中所提及的任何證券的建議。本報告并非基金宣傳推介資料,亦不構成任何法律文件。本報告非為對相關證券或市場的完整表述或概括,有關數據僅供參考,本公司不對其中的任何錯漏和疏忽承擔法律責任。投資者購買本公司旗下的產品時,應認真閱讀相關法律文件。基金有風險,投資需謹慎。 鄭重聲明:此文內容為本網站轉載企業宣傳資訊,目的在于傳播更多信息,與本站立場無關。僅供讀者參考,并請自行核實相關內容。

|