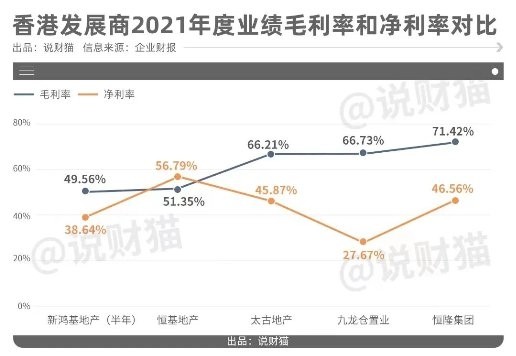

一年之間,似乎一切都變了。 走過土地紅利時代、金融紅利時代的房地產(chǎn),仿佛突然進入了”沒有紅利“時代。 房地產(chǎn)會消失嗎?所有人都知道不可能,這是支柱產(chǎn)業(yè)之一。 但房地產(chǎn)該如何做下去?大多數(shù)從業(yè)人,都在迷茫之中。 今天,貓姐想探討一下這個話題。  中國房地產(chǎn)巔峰30年后 走向何方 說財貓攝 在人均居住面積超過40㎡,住宅地產(chǎn)走向疲軟后,中國的房地產(chǎn),有沒有可能,走向不動產(chǎn)經(jīng)營的方向? 答案看起來有點老套:尋求不確定性中的確定性。 過去幾十年,開發(fā)商注重規(guī)模,不在乎利潤;購房者注重漲幅,不在乎租金。 但2022年開始,利潤開始變得重要;租金>漲幅,可能成為不動產(chǎn)投資的新邏輯。 重新認識這個行業(yè),也許是“活下去”的前提。 存量時代的新戰(zhàn)爭 其實,除了住宅之外,中國的商辦市場怎么樣? 萬物梁行首席執(zhí)行官葉世源,給過一組數(shù)據(jù):2020年我國商辦用地成交量居近年高位,2021年則明顯降溫。 ”2021年,全國300城共推出商辦用地2.67億平方米,同比下降15.6%,成交2.08億平方米,同比下降21.2%。“ 他認為,從上述種種數(shù)據(jù)都顯示,商業(yè)不動產(chǎn)已進入存量時代。 一面是行業(yè)天花板切切實實到來,另一面卻是商業(yè)不動產(chǎn)在樓市下行時期所展現(xiàn)的明顯優(yōu)勢。 于是我們看到,當樓市在“跌跌不休”的時候,大宗資產(chǎn)的成交和價值,卻在往上走。  商業(yè)不動產(chǎn)進入存量時代 說財貓攝 根據(jù)贏商網(wǎng)不完全統(tǒng)計,2021年,中國內地投資市場大宗商業(yè)物業(yè)交易總額超775.9億元,涉及27宗案例。 而2020年全年約47個大宗交易案例,涉及總金額約711.13億元。 是的,數(shù)量少了近一半,但交易總金額卻更高了。 這反映出在疫情防控常態(tài)化之下,市場上買家的風險偏好更保守,交易項目更向頭部明星項目集中。 原因也不難理解,全球都在印錢,都在通脹,資金總要有去處,房地產(chǎn)不是不行,只是有些地方不行,有些房子不行。 一線城市的核心資產(chǎn),具有穩(wěn)定的現(xiàn)金流,良好的抗風險能力,依然是資金青睞的寵兒。 商業(yè)不動產(chǎn)的香港經(jīng)驗 以銅為鏡,可以正衣冠。 說到商業(yè)不動產(chǎn),首先一個可供參考的市場,是香港。 相對于內地,香港地產(chǎn)業(yè),無論是發(fā)展程度還是建造、運營水平,都要成熟一些。  那么,當市場成熟到一定程度后,港資地產(chǎn)商的歸屬是什么? 答案大家都猜得到。 當下,香港活得比較好的地產(chǎn)商,比如新鴻基、新世界、恒隆、恒基、太古、九龍倉等,無一不是最優(yōu)秀的綜合地產(chǎn)運營商,住宅開發(fā)、商業(yè)運營,兩手都要硬。 這樣發(fā)展的結果就是,這些開發(fā)商,負債率超低,利潤率又極高,錢賺得多,還不容易爆雷。  看,50%以上的毛利率,40%以上的凈利潤率。 這與內地開發(fā)商普遍維持在25%以下的毛利率和10%以下的凈利率,形成強烈對比。  同樣形成強烈對比的還有資產(chǎn)負債率。 與內地開發(fā)商動輒70%、80%甚至90%資產(chǎn)負債率不同,港資發(fā)展商的資產(chǎn)負債率,基本都維持在40%以內。 也就是說,內地開發(fā)商,100塊的資產(chǎn)中,80塊是借的;但香港開發(fā)商,只有30塊左右是借的。  負債率最低的太古地產(chǎn),甚至只有13.57%,這在內地開發(fā)商來說,幾乎是不可想象的。 這當中當然有香港樓市售價奇高所帶來的影響,但毋庸置疑,商業(yè)不動產(chǎn)在港資發(fā)展商的資產(chǎn)負債表中,對于營收及利潤的貢獻無法抹滅。  在內地,怎樣的開發(fā)商活得更好? 說完香港,再說回內地。 前段時間,說財貓統(tǒng)計了67家規(guī)模上市房企2021年的財報數(shù)據(jù)。 這樣做了一番統(tǒng)計之后,就有了一個有趣的發(fā)現(xiàn): 大多數(shù)企業(yè)在生意做大的同時,利潤并沒有增加。 TOP10房企當中,有且只有兩家,2021年凈利潤是增長的,這兩家房企分別是: 華潤和龍湖。  華潤和龍湖,到底有什么過人之處,能夠在行業(yè)下行時代,都保持穩(wěn)定的利潤增長? 很容易就能得出答案,兩家房企的共同點是: 布局都集中在核心一二線核心城市; 都擅長做復合地產(chǎn),住宅、商業(yè)、寫字樓等多棲業(yè)態(tài),都拿得出手。 華潤的萬象城,龍湖的天街,在商業(yè)地產(chǎn)領域都有口皆碑。   這樣做的好處是,垂直業(yè)態(tài),住宅、商業(yè)、寫字樓各個業(yè)態(tài)能夠互相成就,企業(yè)的利潤營業(yè)能最大化,同時也更有利于房企拿地。 同時,商業(yè)就沉淀成為了兩家房企的一個蓄水池,源源不斷地產(chǎn)生營收和利潤,成為了在行業(yè)下行周期中的業(yè)績穩(wěn)定器。 這樣看,是不是和港資有點像? 未來,商業(yè)不動產(chǎn)市場誰主沉浮? 話說回來,并不是誰都能做商業(yè)地產(chǎn),更不是誰都能做得好的。 內地不少開發(fā)商,曾經(jīng)也動過殺入商辦市場的心思,當然,很多都是為了更方便拿地,比如宇宙第一房企碧桂園、央企中海地產(chǎn)等。 但即便是像這樣的地產(chǎn)巨頭,最終也沒能折騰出什么水花。 由此可見,做商業(yè),并不是一件容易的事。 大開發(fā)時代,開發(fā)商所擅長的高杠桿及高周轉的能力,在商業(yè)不動產(chǎn)所需要的精細化運營管理能力面前,并沒有優(yōu)勢。 當然,這中間留下的縫隙,也構成了新機會。 除了華潤、龍湖之外,國內商業(yè)也開始出現(xiàn)了一些新的玩法。 比如說大家都很熟悉的中國平安。 出于險資長期資產(chǎn)配置的需求,優(yōu)質不動產(chǎn)資產(chǎn)的合理配置,對于中國平安來說必不可少。  深圳平安金融中心 從中國平安的布局也能看到,項目基本都位于一二線城市核心地段、有穩(wěn)定收益的商業(yè)樓宇。 區(qū)別于更擅長開發(fā)+運營的地產(chǎn)商,作為一家綜合金融服務集團,中國平安在商業(yè)不動產(chǎn)投資中展現(xiàn)出和運用的“投融建運退”全價值鏈資產(chǎn)管理能力,讓其更像一家優(yōu)秀、全能的資產(chǎn)管理公司,而非簡單的商業(yè)地產(chǎn)運營商。 目前,通過自建、收購、合作開發(fā)運營等方式,中國平安已經(jīng)沉淀下一批現(xiàn)金流穩(wěn)定、投資回報率可觀的優(yōu)質不動產(chǎn)。  杭州平安金融中心 相較于被“妖魔化”的住宅房地產(chǎn),商業(yè)不動產(chǎn)在實體經(jīng)濟中,能起到“基礎設施”和“孵化空間”積極作用,能夠有效帶動就業(yè)、穩(wěn)定投資、吸引外資,并助力“六穩(wěn)六保”。 而穩(wěn)定的租金收入,以及商業(yè)不動產(chǎn)資產(chǎn)的保值增值,也成了中國平安險資資產(chǎn)配置的一塊重要的壓艙石。  麗澤平安金融中心 事實上,從國際的經(jīng)驗上看,不動產(chǎn)投資經(jīng)營規(guī)模最大的,也并不是開發(fā)商,而是投資公司和資產(chǎn)管理公司,比如大家所熟知的黑石、華平、凱德等。 這當中,REITs(不動產(chǎn)投資信托基金),作為不動產(chǎn)資產(chǎn)證券化的重要手段,起到了至關重要的作用。 去年,我國基礎設施公募REITs市場成功開啟且平穩(wěn)運行,標志著我國公募REITs市場建設邁出了關鍵一步。 不少業(yè)內人士認為,將商業(yè)不動產(chǎn)納入REITs擴容試點,將是大勢所趨。 從這個角度上來說,房地產(chǎn)的下半場,屬于商業(yè)不動產(chǎn)的黃金時代,或許才剛剛開始。 轉自微信公眾號:說財貓 鄭重聲明:此文內容為本網(wǎng)站轉載企業(yè)宣傳資訊,目的在于傳播更多信息,與本站立場無關。僅供讀者參考,并請自行核實相關內容。

|