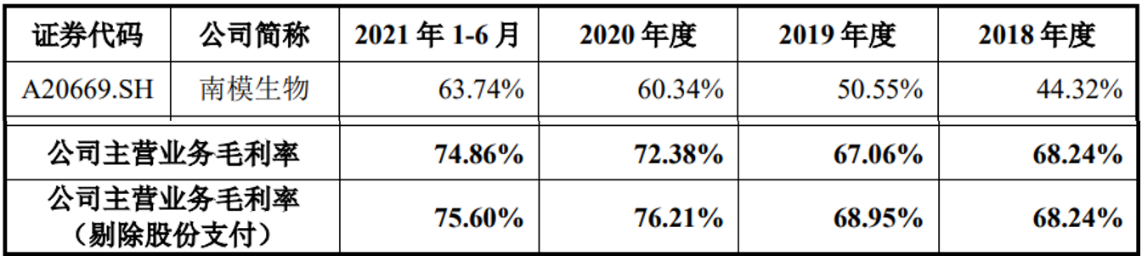

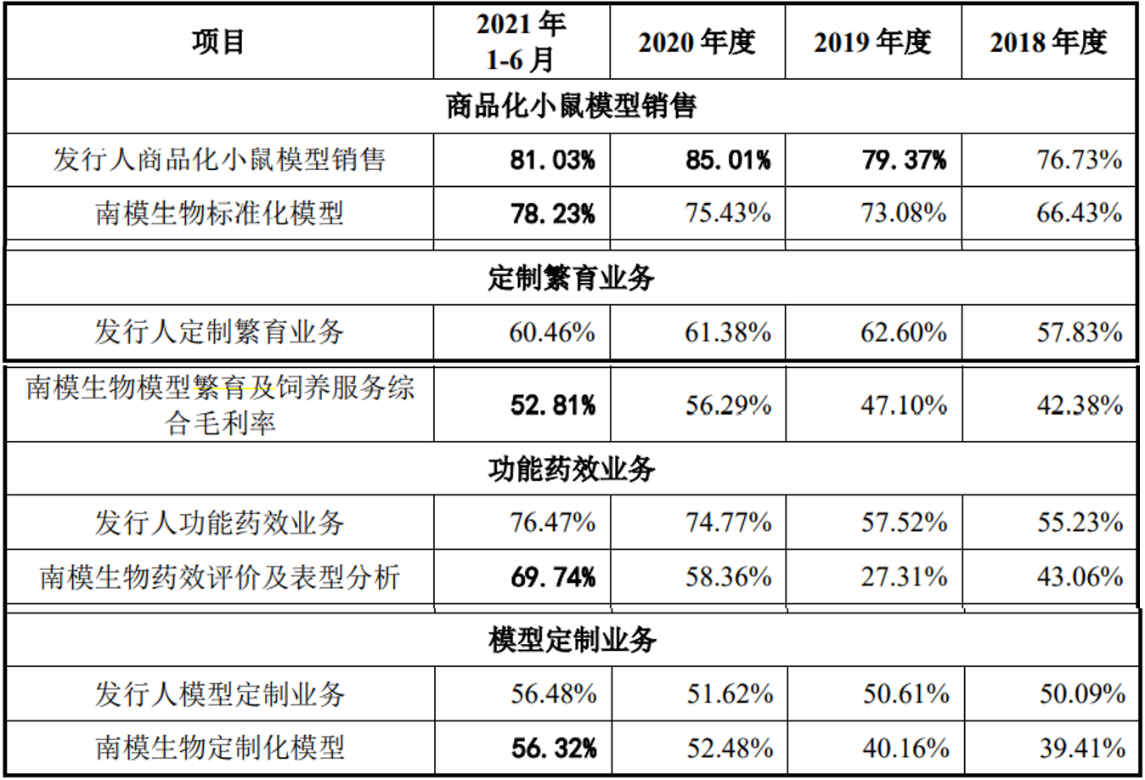

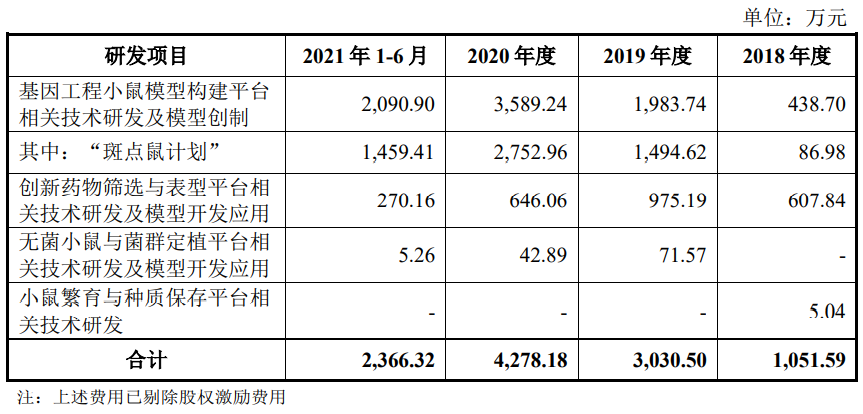

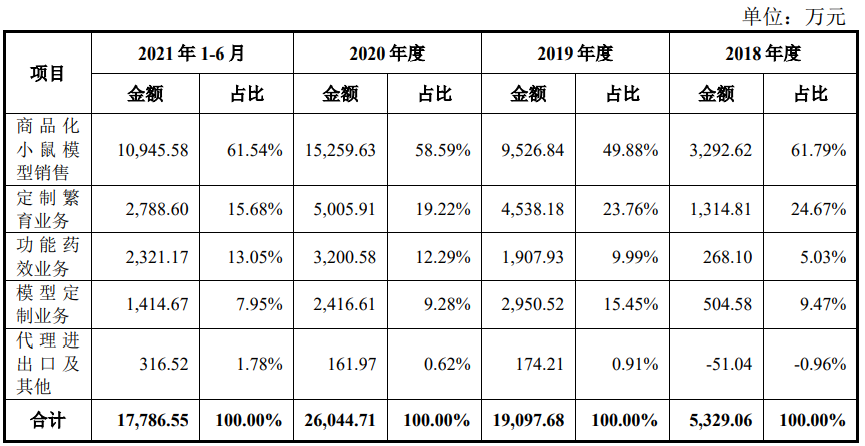

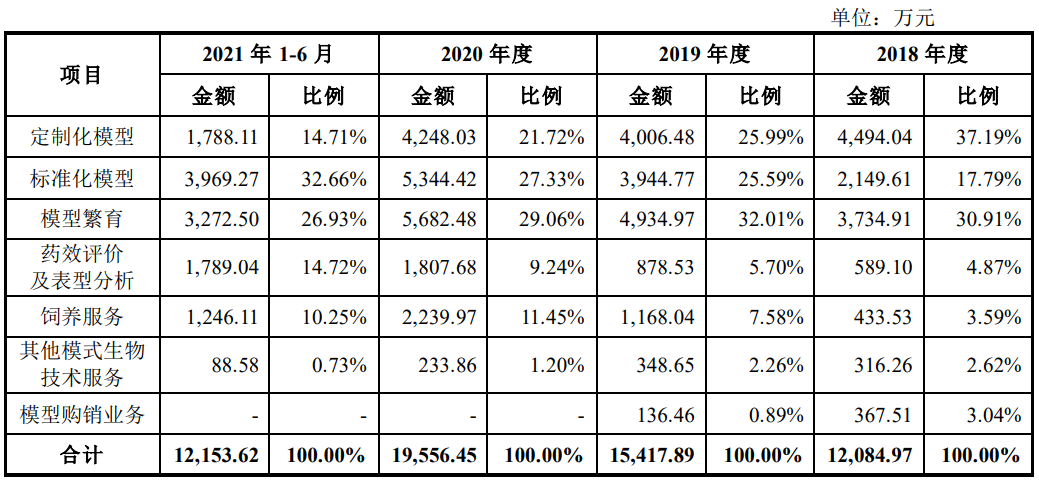

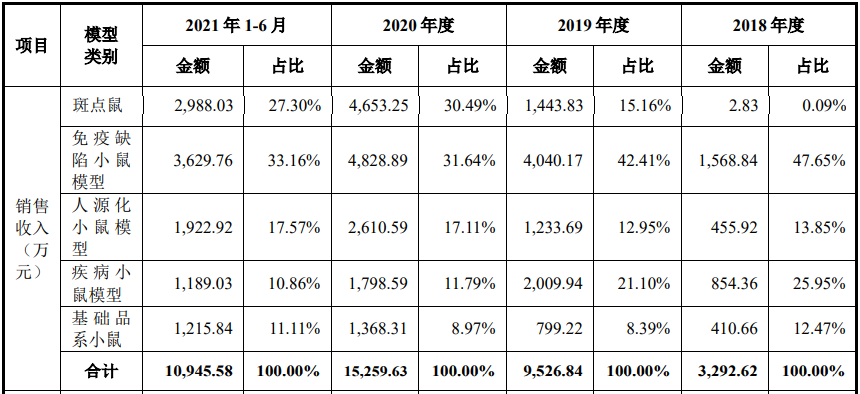

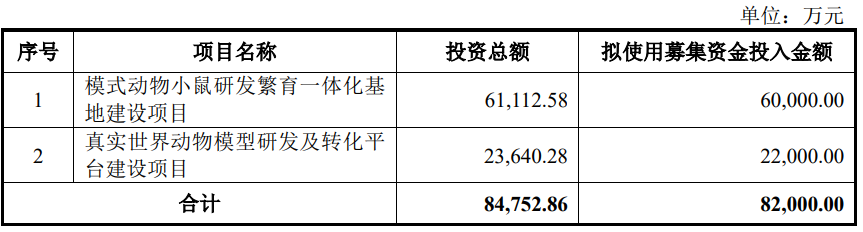

據(jù)上交所網(wǎng)站,科創(chuàng)板上市委2021年第100次審議會(huì)議定于12月24日上午9時(shí)召開,屆時(shí)將審議江蘇集萃藥康生物科技股份有限公司(以下簡稱:集萃藥康)的首發(fā)申請,集萃藥康若順利過會(huì),則大概率于明年上半年正式登錄科創(chuàng)板。 國內(nèi)模式動(dòng)物三巨頭南模生物、集萃藥康、百奧賽圖均先后向上交所或港交所遞交招股書,南模生物科創(chuàng)板已順利過會(huì),進(jìn)入發(fā)行上市最后程序,集萃藥康緊隨其后,科創(chuàng)板上會(huì)在即,百奧賽圖則選擇港股,自8月29日向港交所遞交招股書后并未有新動(dòng)態(tài),上市進(jìn)程暫時(shí)落后。對(duì)比三家業(yè)務(wù),百奧賽圖已全面轉(zhuǎn)型創(chuàng)新藥研發(fā),2020年初提出“千鼠萬抗”計(jì)劃,形成以底層技術(shù)驅(qū)動(dòng)藥物研發(fā)的獨(dú)特模式,搭建了從底層技術(shù)+臨床前CRO服務(wù)+創(chuàng)新藥研發(fā)的復(fù)合體系,而集萃藥康、南模生物仍專注于模式動(dòng)物領(lǐng)域,業(yè)務(wù)更具可比性。 翻看集萃藥康、南模生物招股書,兩者業(yè)務(wù)模塊基本相似,包括商品化小鼠模型銷售(標(biāo)準(zhǔn)化模型)、模型定制業(yè)務(wù)(定制化模型)、定制繁育業(yè)務(wù)(模型繁育及飼養(yǎng)服務(wù))和功能藥效業(yè)務(wù)(藥效評(píng)價(jià)及表型分析),而集萃藥康毛利率明顯高于南模生物。  細(xì)分業(yè)務(wù)模塊來看,集萃藥康與南模生物模型定制業(yè)務(wù)雙方近兩年毛利率差別不大,毛利率差別主要體現(xiàn)在商品化小鼠模型銷售、功能藥效業(yè)務(wù)和定制繁育業(yè)務(wù)。 根據(jù)集萃藥康一輪反饋,商品化小鼠模型銷售毛利率差別主要有三點(diǎn)原因:1、集萃藥康高毛利率產(chǎn)品斑點(diǎn)鼠銷售額逐年升高,2018-2020年1-6月,斑點(diǎn)鼠銷售毛利率分別為 94.88%、94.18%、95.65%及 93.13%,斑點(diǎn)鼠銷售額分別為 2.83 萬元、1,443.83 萬元、4,653.25 萬元及 2,988.03 萬元,占商品化小鼠模型銷售比例分別為 0.09%、15.16%、30.49%及 27.30%, “斑點(diǎn)鼠計(jì)劃”為公司2019年開始大規(guī)模開展的一項(xiàng)研發(fā)計(jì)劃,旨在預(yù)先構(gòu)建小鼠所有2萬余個(gè)蛋白編碼基因的KO和CKO小鼠品系庫,將個(gè)性化基因敲除小鼠模型定制服務(wù)向可重復(fù)銷售的標(biāo)準(zhǔn)化產(chǎn)品轉(zhuǎn)變,2019年以來 “斑點(diǎn)鼠計(jì)劃”為公司研發(fā)費(fèi)用投入重點(diǎn),截止2021年6月30日,已累計(jì)投入研發(fā)費(fèi)用近6,000萬,占同期研發(fā)費(fèi)用總額50%以上,“斑點(diǎn)鼠計(jì)劃”資源庫已擁有約19,000個(gè)品系,品系數(shù)量遠(yuǎn)遠(yuǎn)領(lǐng)先同行業(yè)公司, “斑點(diǎn)鼠計(jì)劃”縮短了模型從構(gòu)建到應(yīng)用的研發(fā)時(shí)間,將原來的客戶定制交付周期由 4-7 個(gè)月最多縮短到 7 天,便捷科研人員對(duì)基因功能的研究,且部分斑點(diǎn)鼠系市場首創(chuàng),具備稀缺性,因而定價(jià)較高;2、會(huì)計(jì)處理差別,集萃藥康將繁殖鼠界定為生產(chǎn)性生物資產(chǎn),繁殖鼠達(dá)到可生育狀態(tài)后發(fā)生的管護(hù)、飼養(yǎng)費(fèi)用等后續(xù)支出計(jì)入管理費(fèi)用,未計(jì)入營業(yè)成本,將庫存鼠界定為存貨-消耗性生物資產(chǎn),滯銷鼠處置計(jì)入資產(chǎn)減值損失,未計(jì)入營業(yè)成本,而南模生物將實(shí)驗(yàn)小鼠相關(guān)的飼養(yǎng)繁育成本均歸集至營業(yè)成本核算;3、集萃藥康目前主要生產(chǎn)經(jīng)營場所位于南京和常州,區(qū)位人力成本相對(duì)較低; 功能藥效毛利率差別主要兩方面原因:一方面,功能藥效服務(wù)屬于人力資本密集型業(yè)務(wù),毛利率受人力成本影響較大,相較于位于上海的南模生物,集萃藥康位于南京具有一定人力成本優(yōu)勢;另一方面,集萃藥康擁有豐富的自有產(chǎn)權(quán)小鼠品系資源庫,功能藥效業(yè)務(wù)規(guī)模與分析能力突出,因而定價(jià)更高,2018 年至 2020 年集萃藥康功能藥效項(xiàng)目均價(jià)為 7.97 萬元,為2018 年至 2020 年南模生物的 3.32 萬元的 240.03%; 定制繁育業(yè)務(wù)毛利率差別主要三方面原因:1、集萃藥康依托江蘇南京、江蘇常州、四川成都以及廣東佛山的四大生產(chǎn)基地長期保有大規(guī)模實(shí)驗(yàn)小鼠種群以供出售,2021 年產(chǎn)量預(yù)計(jì)逾 300 萬只,而南模生物不存在存欄待售實(shí)驗(yàn)小鼠,采用“以銷定產(chǎn)”的生產(chǎn)模式以開展其標(biāo)準(zhǔn)化小鼠業(yè)務(wù),即收到客戶訂單之后,通過胚胎復(fù)蘇等方式實(shí)現(xiàn)標(biāo)準(zhǔn)化小鼠的生產(chǎn)及交付,截至 2020 年末,集萃藥康總籠位數(shù)超 12 萬個(gè),南模生物總籠位5.5 萬個(gè),不同生產(chǎn)模式及設(shè)施規(guī)模下,集萃藥康具有更強(qiáng)的規(guī)模化效應(yīng),成本控制良好;2、相較于位于上海的南模生物,位于南京的集萃藥康具有一定人力成本優(yōu)勢;3、2021年初南模生物半夏路生產(chǎn)基地開始使用,提高了當(dāng)期的攤銷費(fèi)用、折舊費(fèi)用和人工費(fèi)用等致使2021年1-6月毛利率較低。 集萃藥康與南模生物細(xì)分業(yè)務(wù)模塊毛利率比較  集萃藥康研發(fā)費(fèi)用明細(xì)  從收入構(gòu)成角度來看,毛利率最高的商品化小鼠模型業(yè)務(wù),集萃藥康占比已達(dá)60%以上,而南模生物僅30%出頭,南模生物收入中占比最高業(yè)務(wù)為定制繁育業(yè)務(wù)(模型繁育+飼養(yǎng)服務(wù)),比例約37.18%,收入結(jié)構(gòu)差異也導(dǎo)致集萃藥康和南模生物綜合毛利率差別。 集萃藥康主營業(yè)務(wù)收入構(gòu)成  南模生物主營業(yè)務(wù)收入構(gòu)成  據(jù)業(yè)內(nèi)資深人士,斑點(diǎn)鼠主要針對(duì)科研用戶,需求穩(wěn)定、持續(xù),考慮集萃藥康斑點(diǎn)鼠庫已足夠大,預(yù)計(jì)后續(xù)研發(fā)費(fèi)用投入有限,而產(chǎn)品具備稀缺屬性,毛利率大概率可以維持在相對(duì)高位;根據(jù)公司募投項(xiàng)目,除斑點(diǎn)鼠外,公司已布局野生型小鼠和無菌小鼠等真實(shí)世界模型,繼續(xù)深耕模式動(dòng)物領(lǐng)域,根據(jù)斑點(diǎn)鼠研發(fā)到大規(guī)模貢獻(xiàn)收入時(shí)間間隔推算,或許未來2-3年野生型小鼠、無菌小鼠將成為公司下一個(gè)有力的利潤貢獻(xiàn)點(diǎn)。  集萃藥康募投項(xiàng)目  數(shù)據(jù)來源:集萃藥康招股說明書、南模生物招股說明書 鄭重聲明:此文內(nèi)容為本網(wǎng)站轉(zhuǎn)載企業(yè)宣傳資訊,目的在于傳播更多信息,與本站立場無關(guān)。僅供讀者參考,并請自行核實(shí)相關(guān)內(nèi)容。

|